La croissance infinie dans un monde fini n’existe pas !

La FED et son impression monétaire, vouée à s'amenuir.

Avertissement : le contenu de cet article est un colligé de ma réflexion, basée sur les éléments que j’ai à ma connaissance à un instant T. Cela ne peut donc en aucun cas, être considéré comme un conseil en investissement, ou tout autre conseil que ce soit.

Notule : les éléments présentés n’ont pas vocation à être interprétés dans un esprit court-termiste. Le facteur temporel m’importe à vrai dire peu, car il ne fait pas partie d’un quelconque but ultime de prédiction, comme peut-il être souligné par certains internautes jouant, objectivement, le rôle de fallacieux détracteurs, qui s’en donnent à cœur joie pour tenter de mettre en échec les thèses évoquées par x ou y, dès lors qu’elles ne se produisent pas dans les mois suivants.

Pour autant, les divers points abordés et leurs effets sur l’économie demeureront corrélés, bien que se déroulant dans une temporalité différée. L’essence-même de mon approche ici est composée de recul sur les événements présentés, une vision long-terme, bien que d’autres éléments soient sur un horizon de temps plus moyen-terme. Considérez cela comme une analyse de ce que j’entrevois sur les marchés, sans aucune prétention, dans les mois et années à venir.

Table des matières

1 Un soft landing ?

2 L’insoutenabilité du poids de la dette

3 Déclin des énergies fossiles et de la démographie mondiale

4 Un tournant pour l’hégémonie Américaine

5 L’impact sur les Banques Centrales

6 Tout empire a une fin

7 Conclusion personnelle

Ces éléments géopolitiques, démographiques et énergétiques prennent, et prendront place dans une temporalité, pour le moins atypique. Les mettre dès aujourd’hui en corrélation pour en tirer une conclusion, est certes un peu tôt. D’autres données sont à mettre en exergue, celles-ci étant bien plus d’actualité.

Le cas du Bitcoin est particulier, car peu d’occurrences sont à notre disposition, du fait de son si jeune âge. Cet actif risqué, n’a jamais connu de réelle récession (en 2009, personne ne le connaissait), et a toujours, jusqu’ici, évolué en terrain accommodant, j’entends ici les taux extrêmement faibles des Banques Centrales, stimulant l’économie. Or, ce n’est plus le cas désormais.

Nous sommes revenus aux taux directeurs des années 80, où Volcker faisait rage pour endiguer l’inflation. De fait, je pense qu’il y a une vraie sous-estimation de l’objectif de la FED, de définitivement annihiler l’inflation, en tout cas dans l’esprit de certains. J’ai l’impression que pour ces derniers, tout va se résorber assez facilement, l’inflation continuera de baisser, la FED pivote, et rebelote : bullrun en 2024-2025. Cela, alors que l’on a assisté à la plus grande impression monétaire, depuis la fin des accords de Bretton Woods en 1971 ! C’est relativement fou que de penser que dans un tel contexte, la situation puisse rentrer dans l’ordre sans qu’on ne se prenne le retour de bâton, de ces excès d’impression monétaire.

Dès lors que l’on conjugue à la situation économique, les éléments géopolitiques, on se rend bien compte de la boite de Pandore dans laquelle nous sommes : la phase transitionnelle d’un monde unipolaire vers multipolaire. Ce qui, à mon sens, réduit la pertinence des données passées, pour tenter d’établir les probabilités du chemin futur qu’emprunteront les cours. Cette phase de transition implique des changements structurels de l’ordre mondial établi, des échanges pétroliers, ou encore la dédollarisation graduelle.

Le rapport d’Oxfam, a mis en avant que cette impression monétaire record, a permis à la fortune des milliardaires de plus augmenter en 19 mois de pandémie, qu’au cours de la dernière décennie ! On ne se rend pas compte de l’aberration que cela représente, puisque faisant ainsi exploser les records d’inégalités de richesse de 1913 et 1928. Petit aparté, tant que j’y suis ; autant vous dire qu’on est mal barré en ce qui concerne l’écologie, puisque les actions individuelles des écolos sont malheureusement vaines, dues aux inégalités d'émission de CO2, sans compter l’ineptie d’un système politique américain corrompu jusqu’à la moelle, mis en avant par le documentaire “U$A : La démocratie du dollar” d’Arte.

Alors, loin de moi l’idée de jouir de la prétention d’une expérience sur les marchés que je ne possède pas. Nonobstant, de tels sommets d’inflation n’ont jamais été vaincus, dans la joie et la bonne humeur. Jérôme Powell, lors du Jackson Hole d’août 2022 s’est montré très clair à ce sujet, je cite :

« La hausse des taux d'intérêt, le ralentissement de la croissance et l'assouplissement des conditions du marché du travail feront baisser l'inflation, mais les ménages et les entreprises en souffriront aussi. Ce sont les coûts malheureux de la réduction de l'inflation. Mais un échec dans le rétablissement de la stabilité des prix signifierait une douleur bien plus grande. » Il ne pouvait guère être plus explicite !

À l’heure actuelle, sa rhétorique, bien que tenant compte des chiffres au fur et à mesure de leurs publications mensuelle, n’a fondamentalement pas changé. Pourtant, les marchés continuent de lui tenir tête en anticipant un pivot plus rapide que ce qu’anticipe les membres de la FED, c’est dire. Enfin, c’était le cas deux semaines avant la publication d’une inflation PCE core bien plus élevée qu’attendue…

Le tableau des attentes du marché par rapport aux taux de la FED, présenté dans la vidéo est à relativiser, du sens où tout évolue très vite en ce moment. L’inflation PCE core, une des mesures d’inflation surveillée par la FED, était attendue par le consensus à 3,9%, puis a été révisée à 4,3%. Le marché a été surpris d’apprendre que cette PCE core était finalement de 4,7%, témoignant ainsi d’une inflation sous-jacente, bien plus résiliente qu’attendue. Signe à surveiller, car le retour d’un quantitative easing est à l’ordre du jour en Chine et au Japon, ce qui est contre productif (pour la FED) et pourrait nourrir une pression inflationniste. De fait, au moment où je rédige ces lignes, le marché ne table plus, majoritairement, sur une baisse des taux pour cette année 2023 :

Lors du dernier FOMC de fin janvier 2023, Powell a évoqué la légère désinflation en cours, mais pas de pivot en vue. Somme toute logique, dès lors que l’on prête attention à l’inflation hors énergie, logement et services, en très légère diminution à 5.26%, pour une inflation globale à 6.34%. À ce rythme-là, il va falloir du temps pour retourner à l’objectif toujours inchangé, d’une inflation à 2%. Surtout avec un marché du travail si résilient.

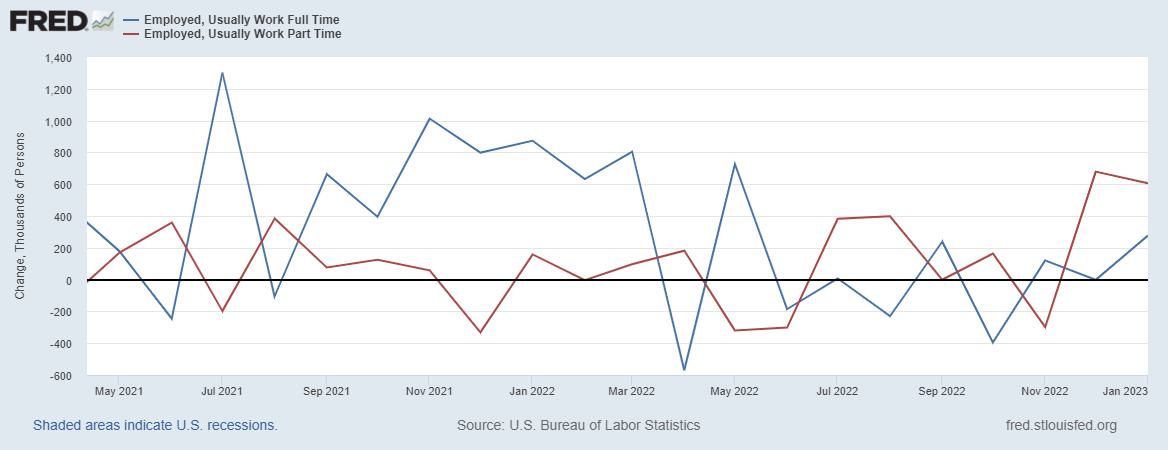

Comme évoqué dans une revue économique dénommée The Macronomist :

« Le nombre d’employés à plein temps stagne, tandis que le nombre d’employés multipliant les contrats à mi-temps est à la hausse. Ces données sont à remettre en perspective. Il ne faut pas s’empresser de tirer la sonnette d’alarme, une hausse du nombre de travailleurs à mi-temps et une baisse du nombre de travailleurs à plein temps avaient déjà été observées en juillet 2022. Cependant, ces données restent à surveiller, notamment si elles se continuent sur cette tendance le mois prochain. »

Dans un article du même auteur, mon attention a été attirée par ceci :

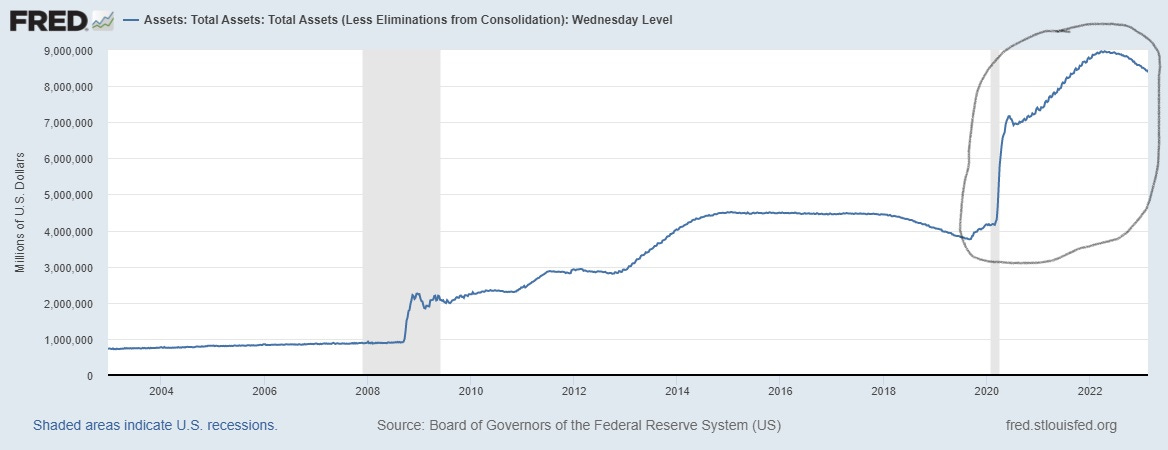

“Afin de mettre les choses en perspective, il a fallu 24 mois à la FED pour réduire son bilan de 800 milliards de dollars entre octobre 2017 et septembre 2019, et cela s'est terminé en effondrement de la liquidité. La FED cherche à réduire deux fois ce montant, et ce, en 19 mois ? Comme nous en discutions déjà la semaine dernière dans le premier article de cette newsletter, l'illiquidité du dollar se fait déjà ressentir, et quelque chose finira par casser avant.”

Au travers d’un article ayant pour titre “Comment les Etats vont-ils se désendetter avec le retour de l’inflation ?”, tiré du rapport “In Gold We Trust”, nous apprenons que :

“Au cours de ses 109 ans d’histoire, la Fed a tenté de réduire son bilan exactement 7 fois (1921-22, 1928-1930, 1937, 1941, 1948-1950, 2000 et 2017-2019). L’épisode 2017-2019 peut être pratiquement ignoré, car la Fed a dû abandonner rapidement sa politique de resserrement. Avant cette expérience, 5 des 6 efforts historiques de QT de la Fed se sont soldés par une récession – 1941, année de l’entrée des États-Unis dans la Seconde Guerre mondiale, étant la seule exception.”

Au-delà du Quantitative Tightening, serait-ce un bis repetita avec Taïwan ? Nul ne sait, mais une chose est sûre aujourd’hui : tout s’enchaîne très vite, et les dernières avancées ne plaident pas dans une désescalade du sujet, bien au contraire. Retrouvez mon résumé de la situation ici :

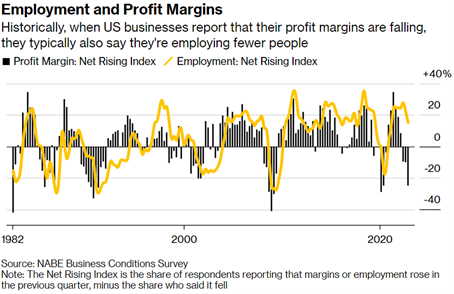

Certaines données anticipent déjà une récession. Ce n’est pas parce qu’en fin 2022, le narratif récessionniste s’était installé trop en avance, que pour autant, sa venue se trouve enterrée. Il est important de souligner que majoritairement, les récessions ne se sont produites qu’après le pivot de la FED, qui selon Powell, n’est pas au programme de 2023 ! C’est ce que l’on observe sur les périodes grisées de ce graphique.

Si Powell tient sa parole et que les taux atteignent un plateau, tout au long de cette année, cela constituera une étrange similitude avec 2008.

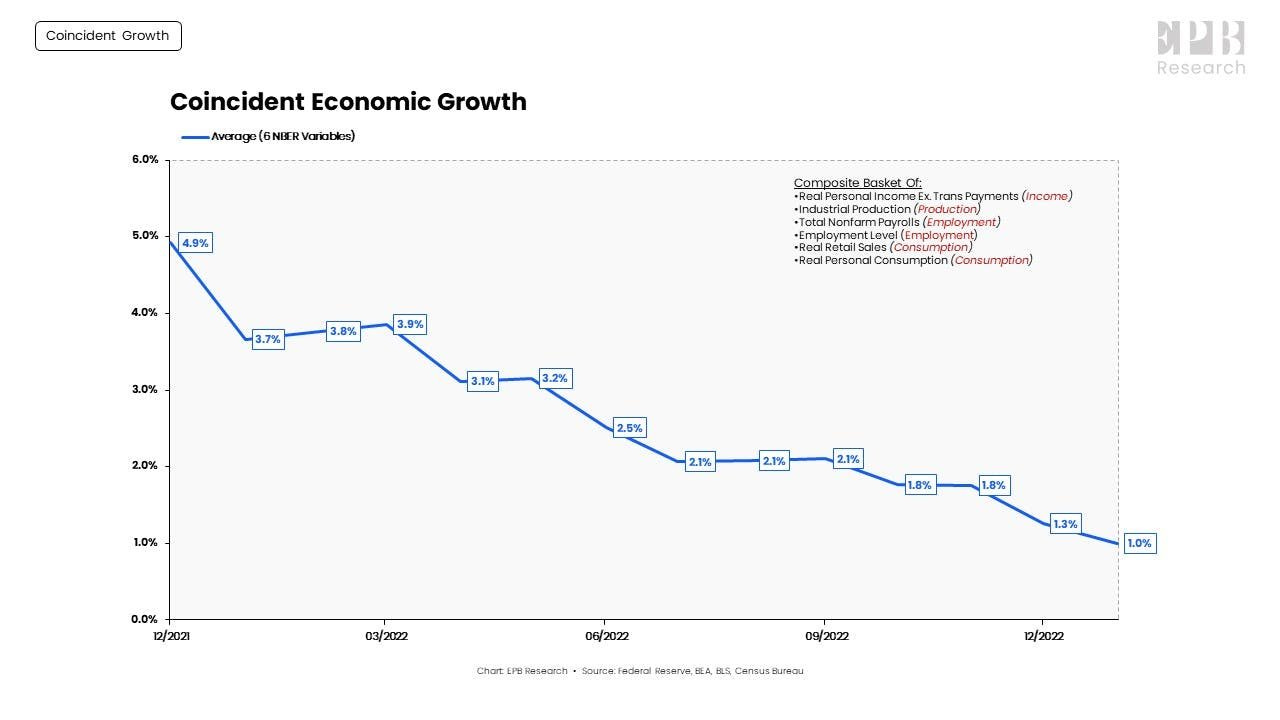

Par ailleurs, les données coïncidentes de la croissance de l’économie, selon EPB Research, mettent en avant ceci :

"La récession de 2001 a commencé lorsque la moyenne des six variables coïncidentes était de 1,1%, et celle de 2008 a commencé lorsque cette même moyenne était de 1,1%. Le taux de croissance actuel de 1,0% se situe donc certainement dans une fenêtre de récession si les données continuent à décélérer et à devenir négatives au cours des 3 à 6 prochains mois, ce qui est mon avis. La croissance de l'emploi a augmenté en janvier, mais les signaux restent contradictoires. La croissance coïncidente hors emploi est en récession. Le cycle des stocks pèsera sur la croissance future de la production. Le marché des taux d'intérêt et le marché du crédit aux entreprises sont réticents à l'idée d'un scénario déflationniste/récessionniste. Il s'agit d'une asymétrie importante."

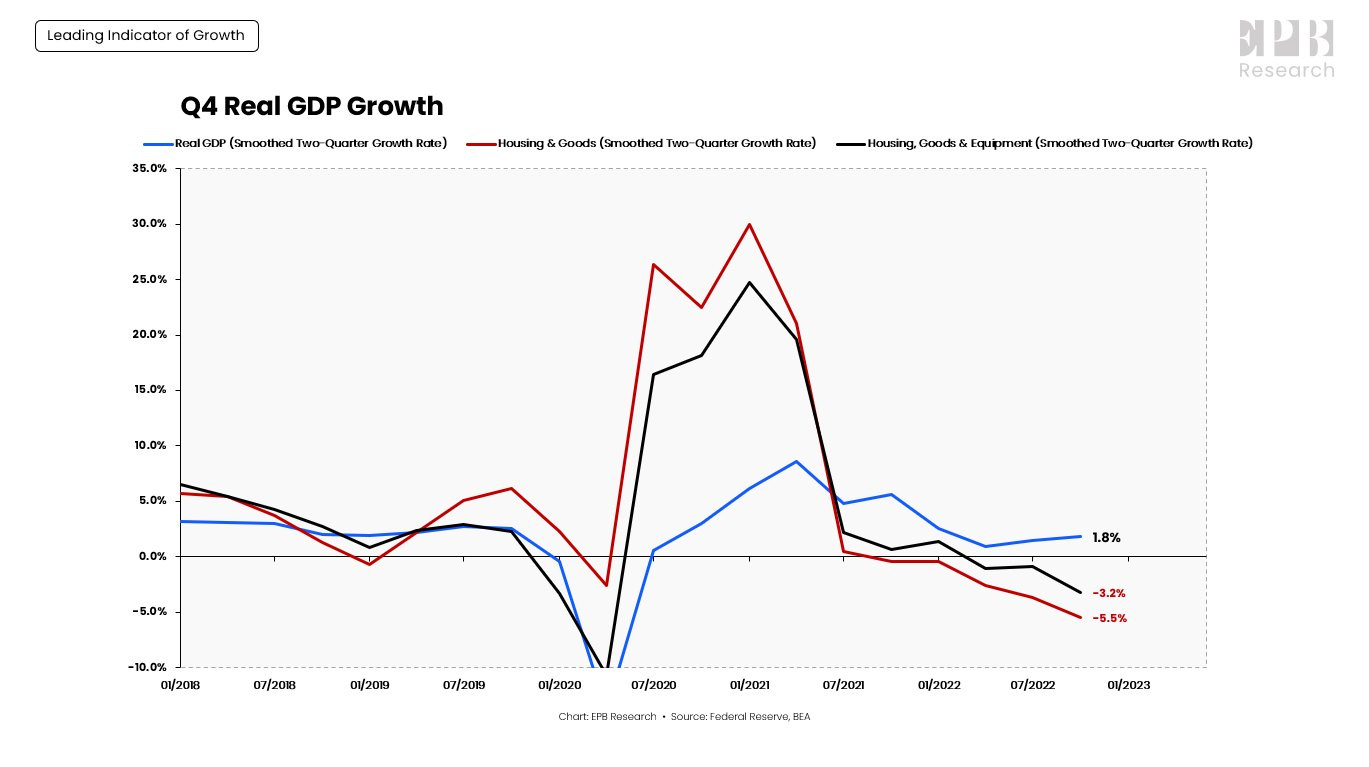

Dans un récent thread twitter, que je vous joins ici, qui parlait du rapport sur le PIB, il mettait aussi en avant :

« Ainsi, les éléments cycliques et de grande puissance de l'économie ont continué de ralentir fortement au quatrième trimestre, tandis que le PIB réel a augmenté. Cela signifie que le PIB réel est soutenu par des facteurs non-cycliques ou « irréguliers » alors que le moteur de la croissance économique est en territoire de récession. »

« Quand l’immobilier va, tout va » Et bien ce n’est pas tellement le cas aujourd’hui. Ainsi, on constate la chute des permis de construire aux États-Unis, de l’ordre de -40% en un an.

Un statisticien professionnel souligne ceci :

Avec des prix du logement en hausse fulgurante, sur l’indice des prix à la consommation, par ailleurs.

Comme mis en avant par Valentin Aufrand, dans sa newsletter :

« D'autres indicateurs avancés continuent également de pointer dans le rouge. Je pense notamment à l'indicateur économique avancé du Conference Board, aux ventes de poids lourds, à l'ISM manufacturier. »

Valentin poursuit :

« Si les marges continuent à être comprimées (ce qui me semble très probable en raison du ralentissement de la croissance et de la hausse des coûts d'emprunt), les petites entreprises devront réduire leurs coûts, non pas parce qu'elles le veulent, mais parce qu'elles le doivent, en particulier celles qui sont les plus endettées. Et la main-d'œuvre est le coût le plus important d’une entreprise. »

J’en profite pour vous convier à suivre Valentin, ses analyses sont toujours un plaisir à lire, compétent et sympathique, retrouvez-le sur twitter en cliquant ici.

Dans une moindre mesure, on peut aussi prêter attention aux déclarations d’entités reconnues ou des officiels du milieu, comme notamment Larry Fink, qui prévenait :

« Les banquiers centraux ne monteront pas à la rescousse lorsque la croissance ralentira, contrairement à ce à quoi les investisseurs s'attendent. Ils provoquent des récessions en resserrant excessivement leur politique pour tenter de contenir l'inflation. »

Mais encore la Banque Mondiale :

« Les banques centrales du monde entier augmentent simultanément les taux d'intérêt en réponse à l'inflation, le monde se dirige vers une récession et une série de crises financières dans les marchés émergents qui leur porteraient un préjudice durable. »

Bien évidemment, il va de soi de préciser qu’ils se trompent parfois. Toutefois, ce n’est pas toujours le cas ! Comme en témoigne la sage parole de JP Morgan, CEO de la plus grande banque américaine, en juin 2021, alors que l’inflation commençait à remonter, et que les bourses et actifs risqués étaient haussiers. Il avertissait d’une probabilité importante d’une inflation installée pour longtemps, et qu’il allait conserver son cash. Il ne s’est pas trompé. Puis il déclarait, un an plus tard :

Abordons ce point sous-estimé, ce qui se comprend étant donné que cela fait maintenant des décennies que ce système est en place. Commençons par consulter les données mises en avant par Kolepi, tenant la revue hebdomadaire The Macronomist :

Seulement, l’emprunt illimité à la manière des USA pose un problème actuellement avec la période de hausse des taux : il rend la dette insoutenable. Selon ce document de la Maison Blanche, en 2031, le payement des intérêts de la dette devrait être de près d’1 billion de dollars par an (1 billion = 1 000 milliards).

Or, en 2023, la somme de ces intérêts s’élève déjà à 852 milliards. Le budget de Biden de 2022, prévoyait une dette publique de 31 598 milliards en 2026, alors qu'ils sont déjà à 31 183 milliards, atteignant ainsi une énième fois le plafond de leur dette. À un tel rythme, avec tant de sous-estimation, une démographie mondiale déclinante, et un déficit budgétaire comblé jusqu’à présent par une production d’or noir elle aussi naturellement déclinante, sans même parler de l’intention de l’Arabie Saoudite de commercer son pétrole en autre devise… Les uns conjugués aux autres, tendent juste à conclure que ce système bancal, viscéralement ancré en un profond cercle vicieux, périclitera dans les années à venir.

Il est clair que nous allons assister à une profonde modification de ce système hégémonique, due à la multipolarisation du monde. Une guerre, un virus… Quelle enclume nous tombera sur la figure d’ici-là ? Dès lors qu’il est question du maintien de leur hégémonie, les États-Unis se sont toujours montrés sans foi ni loi, prêts à tout.

Jerome Powell, actuel président de la Réserve fédérale des États-Unis (FED), le disait déjà en 2019, puis il s’est répété en 2021 :

Le gouvernement fédéral américain est sur une trajectoire budgétaire insoutenable. La dette en pourcentage du PIB augmente, et c’est insoutenable par définition. Il faut stabiliser la dette par rapport au PIB, en organisant les recettes et les dépenses, ces choses ne sont pas du ressort de la FED.

Anice Lajnef, ex trader professionel a raison de souligner ceci :

En effet, cette crise du repo, quand on cherche plus loin, était bien selon Richard Détente de la chaîne Grand Angle, le sauvetage déguisé de fonds d’investissement ou d’institutions financières dont on ne connaît pas le nom. Le covid est arrivé pile au bon moment, pour permettre à la FED de racheter tout et n’importe quoi, afin de repousser l’échéance d’une crise, que ce système capitaliste usuraire porte nativement en lui.

« Le capitalisme porte en lui la guerre comme la nuée porte l'orage ! »

Jean Jaurès

Au travers de l’article de l’EPB Research, dénommé “La prochaine crise de la dette”, nous apprenons ces éléments cruciaux :

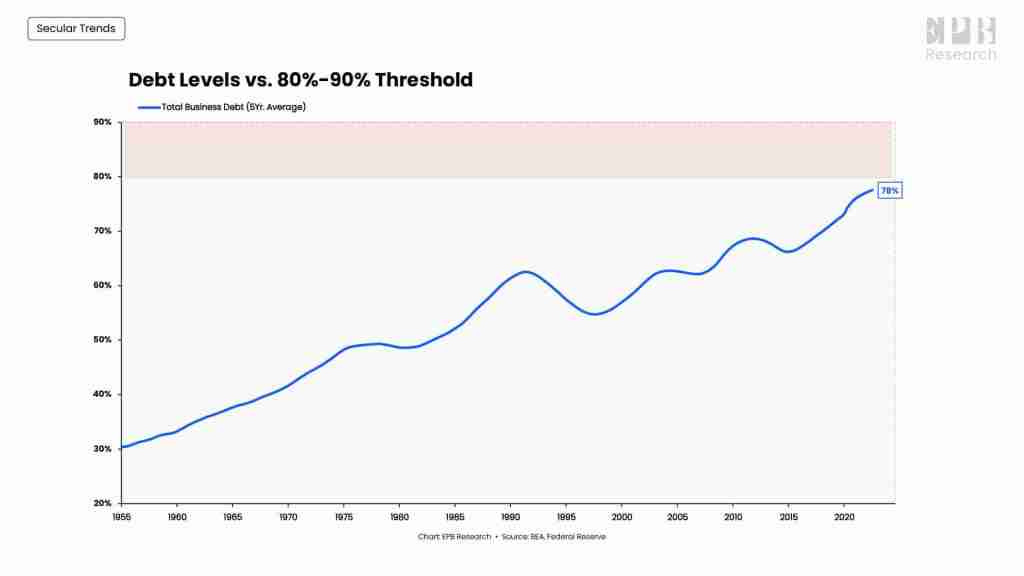

À travers de nombreux articles évalués par des pairs, nous trouvons le même seuil général pour la dette. Lorsqu'un secteur est endetté à hauteur de plus de 80 à 90 % du PIB, des problèmes majeurs commencent à apparaître. Cela ne signifie pas qu'une crise de la dette est imminente, mais les effets négatifs commencent. Le secteur des entreprises, qui comprend les sociétés et toutes les petites entreprises privées, a été une autre source d'augmentation massive de la dette et flirte avec la zone dangereuse.

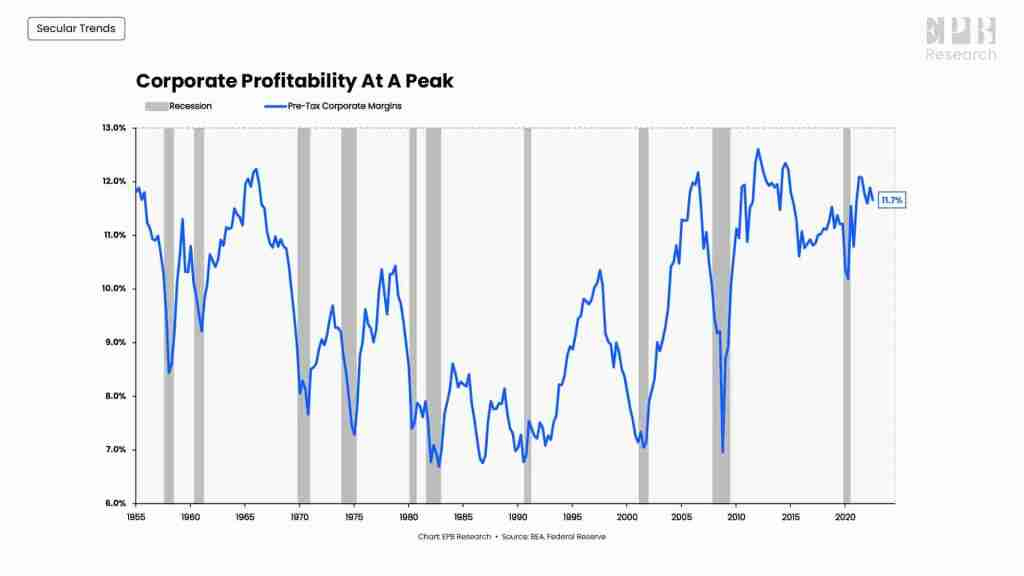

Dans le graphique ci-dessous, nous voyons le pic des marges bénéficiaires avant impôt. Et comme Eric nous le rappel :

Au cours des 15 dernières années, le secteur public a collaboré avec le secteur des entreprises pour protéger les bénéfices et les bilans, notamment pendant la crise du COVID qui a vu une augmentation considérable de la dette publique pour éviter les faillites du secteur privé. Parce que le secteur public a été prêt à s'endetter pour prévenir les récessions qui ont nui aux bénéfices des entreprises, le secteur commercial américain dans son ensemble a pu maintenir des marges bénéficiaires de l'ordre de 11 à 12%, ce qui se situe historiquement dans la partie supérieure de la fourchette extrême.

Une baisse des bénéfices et des marges bénéficiaires mettra à mal les entreprises surendettées qui se sont habituées à ce que le secteur public augmente la dette pour procéder à des sauvetages. L'économie américaine n'a pas résolu les problèmes de 2008 en désendettant l'ensemble du système. Ce qui s'est passé, c'est que le secteur bancaire et le secteur des ménages se sont désendettés au détriment du secteur public et du secteur des entreprises.

Le gouvernement et les entreprises ont des niveaux d'endettement qui atteignent presque 175 % du PIB, ce qui les place carrément dans la zone dangereuse. Le secteur public peut prendre des mesures pour éviter un défaut de paiement, mais cela signifie qu'à moins que le secteur public ne s'endette encore plus, la prochaine récession frappera très durement le secteur des entreprises.

Dans le même temps, provoqué par la hausse fulgurante des taux d’intérêt, le FMI estime que 60% des pays à faibles revenus pourraient faire défaut. Mais ce n’est pas tout, au travers de la vidéo ci-dessous, Benjamin Tremblay de la chaîne 7 jours sur Terre, détail le risque d’une crise de la zone euro, voir une crise mondiale de la dette :

Déclin des énergies fossiles et de la démographie mondiale

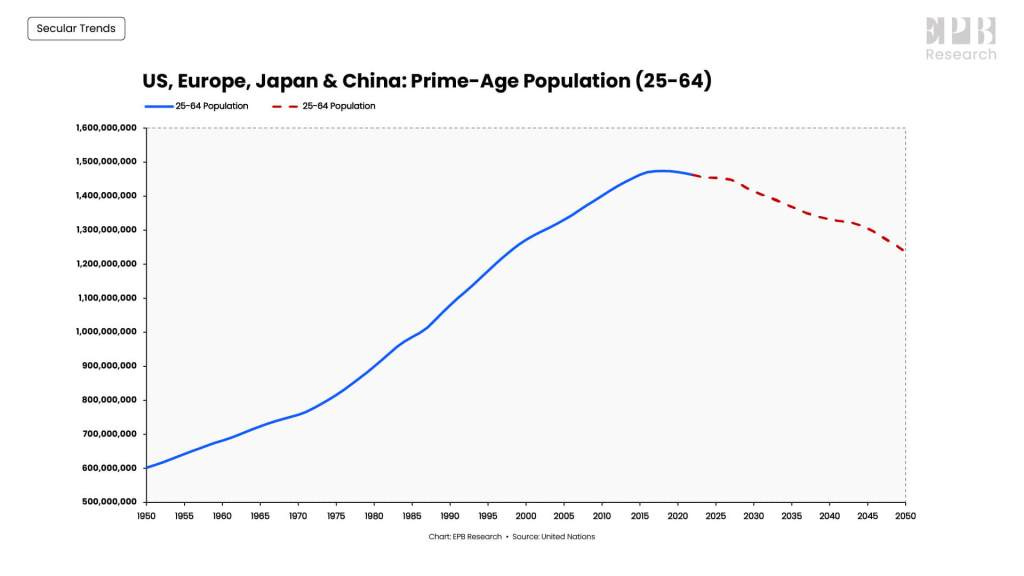

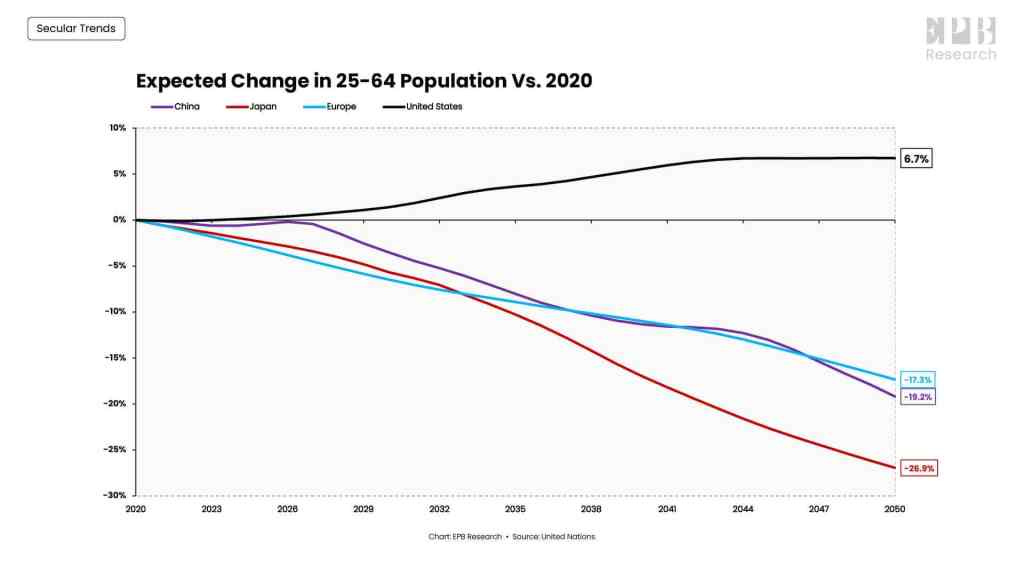

L’article d’EPB Research, nommé “Une plongée en profondeur dans la démographie mondiale”, met en exergue le lien entre démographie et croissance. En effet, via les différents graphiques présentés, il démontre que :

Au cours des 20 prochaines années, l'Europe, la Chine et le Japon devront faire face, petit à petit, à un effondrement de 18 % de la population en âge de travailler. Ainsi, sur l’unique facteur démographique, ces quatre grandes régions, verront leurs économies se contracter de près de 20%. Il va de soi de préciser, qu’il n'est pas viable d'avoir une économie en décroissance avec des niveaux d'endettement croissants.

")

L’auteur poursuit :

La meilleure chose pour la santé économique ou la croissance économique, est une population croissante de personnes âgées de 25 à 64 ans. Ces personnes travaillent généralement, gagnent des revenus, paient des impôts, élèvent des familles et contribuent à l'activité économique dans un large éventail de secteurs et d'industries. Lorsque cette population diminue ou se réduit, il est très difficile pour une économie de se développer, et le risque d'effondrement augmente considérablement.

Les États-Unis, l'Europe, le Japon et la Chine, représentent 26% de la population mondiale, mais près de 70% de la consommation mondiale. Nous savons, grâce aux graphiques précédents (vous pouvez consulter ces derniers en cliquant ici), que la tranche d'âge des 25-64 ans est la meilleure pour une économie.

Si l'on additionne la population des quatre grandes régions économiques, à savoir les États-Unis, l'Europe, la Chine et le Japon, on obtient environ 1,47 milliard de personnes âgées de 25 à 64 ans en 2020. En 2050, il y aura 1,2 milliard de personnes âgées de 25 à 64 ans. Cela représente une baisse de 18% de la population en âge de travailler pour les quatre plus grandes régions économiques, les parties du monde responsables de la quasi-totalité de la consommation et de l'activité économique mondiale.

Par rapport à 2020, la population en âge de travailler aux États-Unis augmentera d'environ 6,7 % d'ici 2050. En revanche, cette dernière s'effondrera au Japon, en Chine et en Europe, avec une baisse de 27%, 19% et 17% respectivement.

La population de ce groupe clé diminuant dans le monde entier, les recettes fiscales commenceront à baisser, ce qui constitue un problème majeur pour les quatre grandes puissances économiques, car les niveaux d'endettement ont continué à augmenter, atteignant 360% du PIB aux États-Unis et plus de 600% au Japon.

Cela pourrait très bien conduire à un effondrement économique d'ici 2030, car les recettes fiscales diminueront dans toutes les grandes nations, ce qui rendra le service de la dette plus difficile. L'économie, telle qu'elle est structurée actuellement, ne sera pas en mesure de faire face à ce changement démographique en cours dans les quatre grandes régions économiques du monde. Quelque chose devra changer.

Une chose est sûre : nos économies actuelles ne prennent pas en compte, et ne supporteront pas ce facteur démographique baissier, si l’on continue sur cette lancée. Quant à “l’effondrement économique d’ici 2030”, ce dernier peut avoir lieu, mais le résumé au seul facteur démographique, est tout de même léger, en tout cas, à l’heure actuelle.

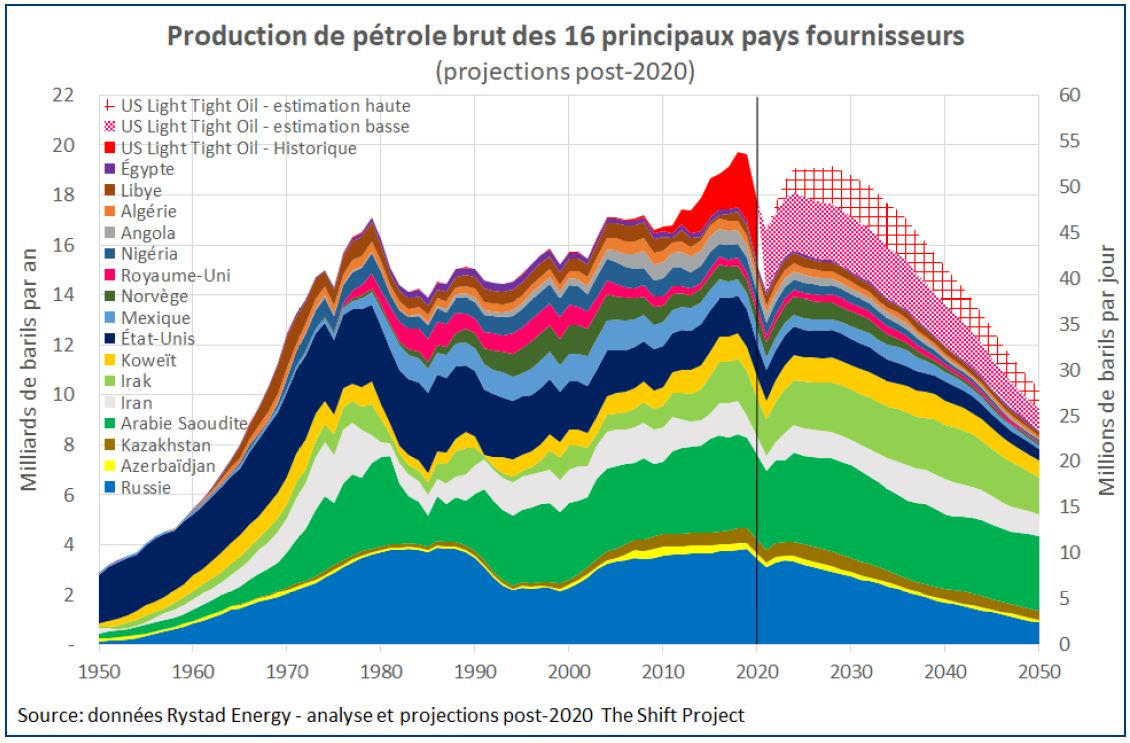

Passons maintenant, à la partie énergies fossiles. De ce côté, je m’appuie sur l’article nommé “Métaux critiques, charbon, gaz, pétrole : nous entrons dans les récifs”, rédigé par Matthieu Auzanneau, notamment auteur du livre “Or noir, la grande histoire du pétrole”, et directeur du think tank de la transition énergétique The Shift Project.

Nous apprenons que :

Lors de la présentation des comptes du groupe Total début février, la directrice générale de la stratégie du pétrolier français, Helle Kristoffersen, a évoqué un déficit de 10 millions de barils par jour à l’horizon 2025 pour faire face à la demande. Rien de moins qu’un dixième de la production mondiale. Les chocs pétroliers de 1973 et 1979 ont été déclenchés par des déficits bien moindres.

Par ailleurs, le président et chef analyste de Wood Mackenzie, l’une des trois agences d’intelligence économique les plus réputées du monde du pétrole, déclarait fin 2020 :

« Le monde se dirige peut-être en somnambule vers une pénurie d’approvisionnement. »

Il poursuit : « Une reprise de la demande de pétrole à plus de 100 millions de barils/jour, d'ici à la fin de 2022 augmente le risque d'un déficit d'approvisionnement important plus tard dans la décennie. »

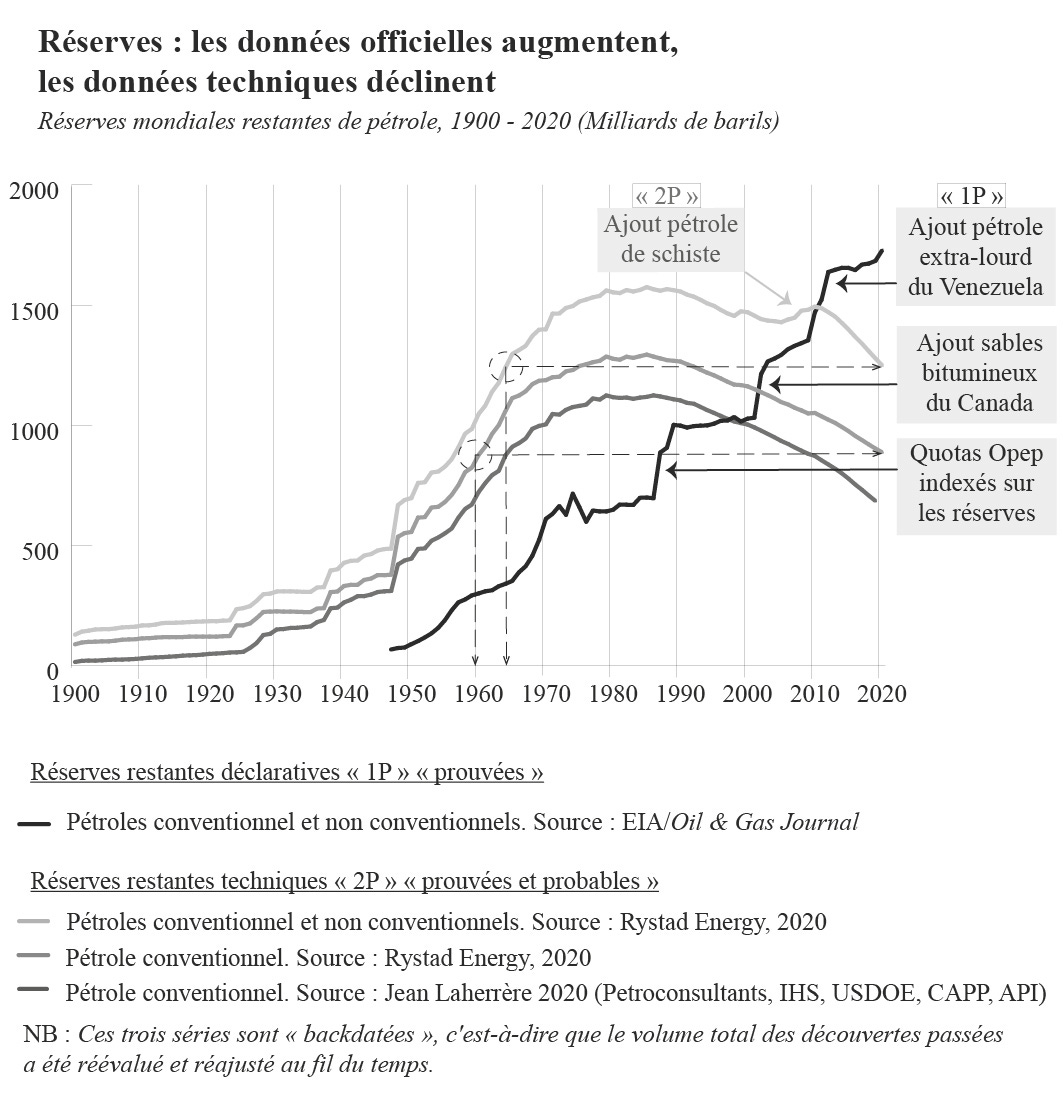

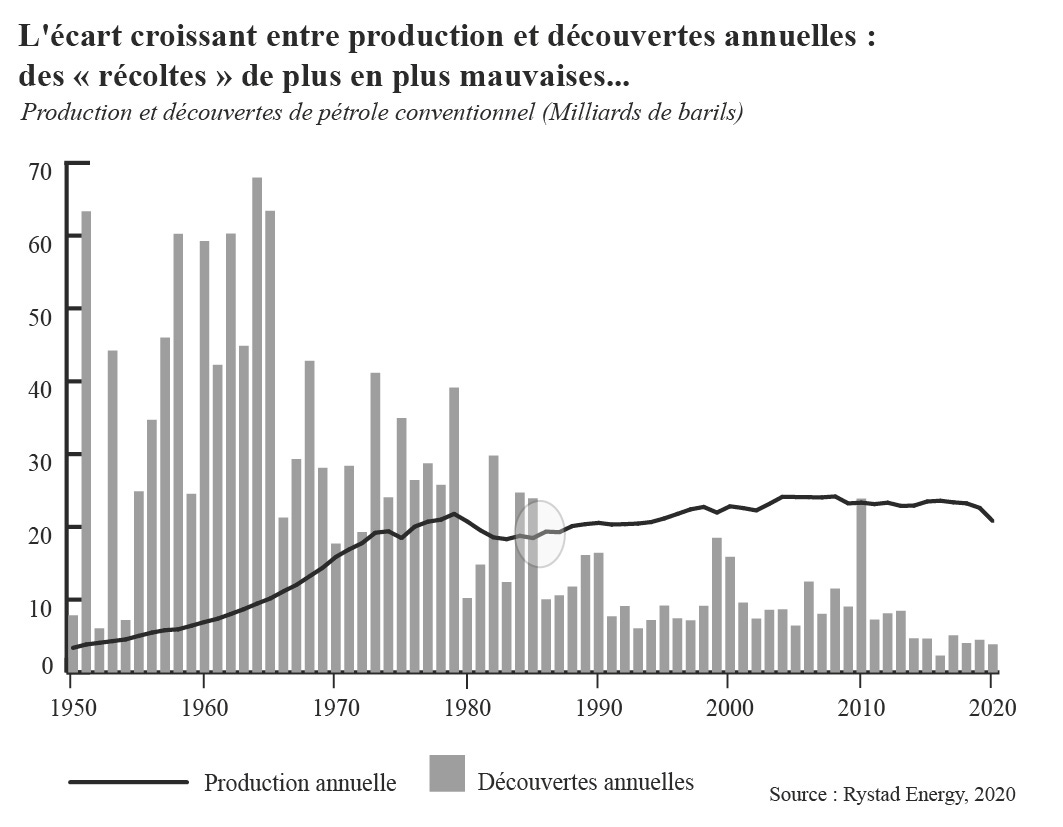

Face à une production totale qui a poursuivi sa croissance, le déclin des réserves restantes de toutes les formes de pétrole s’est accentué depuis 2008, à mesure que les limites atteintes par le conventionnel ont conduit à puiser en priorité dans les réserves accessibles de pétrole non-conventionnel. En 2020, d’après les données de Rystad Energy, le niveau des réserves « prouvées et probables » de l’ensemble des sources de pétrole correspond à celui de 1964, celui des seules réserves de pétrole conventionnel correspond au niveau de 1960 : il n’y pas là bien grosse différence…

Le début des années 1960 correspond précisément au pic des découvertes conventionnelles : nous découvrons en moyenne sept fois moins de pétrole conventionnel qu’à l’époque. Et nous en consommons trois fois plus…

Dans une étude sans précédent publiée en mai sous l’égide du ministère des Armées, le Shift Project a fourni une analyse circonstanciée très préoccupante des risques qui pèsent sur les approvisionnements pétroliers de l’Union européenne, première importatrice mondiales de brut à égalité avec la Chine. J’ai confié la réalisation de cette étude à un ancien « Monsieur Pétrole » de l’Agence internationale de l’énergie, Olivier Rech, à Marc Blaizot, ex-responsable de l’exploration du groupe Total, ainsi qu’à Alain Lehner, ex-responsable des gisements du pétrolier français. Ils concluent que si rien n’est fait, l’Europe risque fortement de manquer de pétrole au cours des années qui viennent, et à coup sûr au cours des années 2030.

Pour l’heure, bien que l’alerte concernant le pic pétrolier soit aussi ancienne que l’alerte climatique, et bien que l’Europe s’approvisionne en brut pour moitié auprès de pays producteurs promis au déclin, les gouvernements européens ignorent encore complètement la menace.

Concernant le gaz naturel :

La production de gaz en mer du Nord est passée par un maximum 2004. Le déclin très marqué des extractions du Royaume-Uni et des Pays-Bas n’a pas pu depuis être compensé par l’essor de celles de la Norvège,… promises à leur tour à un déclin sans doute inexorable, d’après l’Agence internationale de l’énergie et d’après Rystad Energy, société norvégienne.

La consommation européenne, elle, demeure très forte. L’Europe reste de loin le plus gros importateur mondial de gaz naturel. En résumé : une demande en essor systématique à cause de la sortie du charbon et du développement des renouvelables intermittents, et en face une production domestique en déclin irréparable. Pas étonnant que les prix flambent.

Plus profondément, cette prise en ciseau entre hausse des besoins et épuisement de la production domestique risque de continuer d’aggraver l’effondrement des activités industrielles européennes qui réclament le plus d’énergie.

Des problèmes d’approvisionnement en gaz et en pétrole, sont au programme pour l’Europe, comme le souligne ce passage du livre “Pétrole, le déclin est proche”, de Matthieu Auzanneau et Hortense Chauvin (que je vous conseille de lire sans plus attendre) :

Sans le moindre doute, le coureur le plus sérieusement menacé en queue de peloton est le champion auto-proclamé du climat et actuel premier importateur mondial de brut avec la Chine : l’Union européenne. Celle-ci ne dispose ni de réserves domestiques de brut ni (contrairement à la Chine) de réserves de changes et de croissance suffisantes pour s’offrir quelques délais ou amadouer les arbitres, c’est-à-dire les principaux pays exportateurs : l’Arabie Saoudite et la Russie. Bien qu’il s’agisse de la première source d’énergie de l’Union européenne, le mot « pétrole » n’apparaît pas une seule fois dans la feuille de route transmise en 2019 par la nouvelle présidente de la Commission européenne, Ursula von der Leyen, à sa commissaire à l’Énergie.

Du côté de la Chine : cet article de 2017, en se fondant sur une revue critique d’une vingtaine de projections, estime que le pic de production du charbon chinois devrait se produire « autour de 2020 ». Ce qui pourrait provoquer une pénurie d’électricité prochainement, étant donné que le charbon représentait 58% en 2020 de la consommation d’électricité en Chine.

Toutefois,

Jianliang Wang indique que les données auxquelles les universitaires chinois ont accès sont limitées, peu détaillées, difficiles à vérifier. Il confirme qu’elles peuvent être contradictoires d’une publication à une autre. Il admet en outre ne guère avoir la possibilité de connaître l’état de maturité ou le rythme de déclin de telle ou telle mine, point essentiel afin d’aboutir à un diagnostic précis. Il n’en maintient pas moins son pronostic concernant l’imminence d’un déclin de la production chinoise.

La flambée des cours mondiaux du charbon provoquée par la Chine se répercute non seulement jusqu’en Europe via le prix du gaz, mais impacte aussi gravement l’Inde, importatrice massive de charbon.

Que le phénomène soit essentiellement conjoncturel, provoqué par la brutalité de la reprise post-covid, ou bien qu’il manifeste, à la lettre, des limites plus profondes, la crise énergétique que connaît la Chine affecte de façon sévère les chaînes d’approvisionnement de firmes telles qu’Apple ou Tesla.

Ces limites à la croissance étaient déjà évoquées à l’époque, en 1972, par un petit groupe de chercheurs américains. L’analyse est à consulter avec du recul, celle-ci n’étant pas récente, toutefois, c’est à la faveur d’une relecture contemporaine du modèle World3 de Gaya Branderhorst Herrington, consultante pour un prestigieux cabinet d’audit et de conseil, qui a refait les calculs de 1972 en y incluant les données empiriques de ces 50 dernières années.

Et le résultat est sans appel, parmi les scénarios modélisés, celui qui colle le mieux aux données empiriques, et donc le plus en phase avec la réalité, inclut un effondrement de la population ainsi qu’un un ralentissement de la production industrielle et agricole, il s'agit de BAU2.

Force est de constater, qu’en un certain sens, cela s’accommode avec l’analyse d’EPB Research, et des études scientifiques faisant foi du réchauffement climatique et son impact inéluctable sur notre monde.

Comme évoqué dans mon précédent article, au sujet de la Chine et de Taïwan, l’hégémonie Américaine se voit plus que jamais érodée.

La Russie, en toute logique, est aussi de la partie :

La Chine réaffirme sa stratégie d’internationalisation du Yuan par la dédollarisation de l’économie chinoise, d’une part. Mais Xi Jinping ne s’arrête pas là. En effet, il a appelé au commerce du pétrole en Yuan, démontrant ainsi son envie de mettre fin au pétrodollar, et de son influence intrinsèque. Si bien, que l’Arabie Saoudite s’est dit toute ouïe à commercer avec une autre devise. Pour M. Thomas Flichy, c’est une sorte de chantage, pour négocier la position de l’Arabie Saoudite. Cela peut tout à fait être une option.

Seulement, lorsque l’on prête attention aux derniers échanges entre les deux principaux protagonistes, on assiste à une rare dégradation de ces dernières. Ceci étant notamment, une suite logique, à la qualification de “paria”, qu’a utilisé Biden pour injurier l’Arabie Saoudite.

Comme le met en avant un twittos :

Aujourd’hui, le Royaume d’Arabie Saoudite n’est plus une puissance pétrolière émergente, mais une puissance éminente. Il veut se diversifier et l’annonce de son projet NEOM ainsi que la vidéo de Mohammed Bin Salman sur sa vision à 2030 le prouve. La Chine apporte une excellente solution en lui permettant un modèle différent. « Du pétrole contre un développement », où la Chine achèterait le pétrole en RMB tout en s’engageant à investir dans les infrastructures et l’exploration.

Par ailleurs, via ses dernières emplettes, la Chine se place désormais comme premier pays membre des BRICS, en termes de tonnage d’or possédé, puisqu’elle détient officiellement 2010 tonnes de métal jaune. Soit les 6ème réserves du monde.

Ceci étant, les banques centrales auraient acheté près de 400 tonnes d’or au 3ème trimestre, portant les achats pour 2022 à un plus haut depuis 1967. Le fait marquant, c’est que ce chiffre comporte une large part d’achats non-officiels. En clair, les banques centrales achètent massivement de l’or, mais préfèrent ne pas le déclarer mensuellement au FMI comme il était auparavant d’usage. On pense d’abord à la Russie, qui pour des raisons évidentes, a arrêté de communiquer ses achats d’or officiels dès l’invasion de l’Ukraine. Nous pensons qu’il est plus que suffisant pour affirmer que la Chine accumule des réserves d’or discrètement et patiemment. Avant d’annoncer une hausse significative de ses avoirs de métal jaune à un moment qu’elle jugera stratégiquement et géopolitiquement opportun.

De fait, Pékin pourrait potentiellement être en possession de :

Soulignons aussi que depuis plusieurs années, la Chine réduit le montant de ses avoirs en bons du trésor américain. Une dédollarisation qui s’est considérablement accélérée en 2022 : les avoirs chinois et hongkongais investis en obligations américaines ont plongé de 180 milliards de dollars. Un moyen pour Pékin de réduire sa dépendance au dollar et d’éviter ainsi de possibles sanctions, comme celles qui ont frappé les avoirs détenus par la banque centrale de Russie, et son exclusion du système SWIFT avec la Corée du Nord et l’Iran.

Puisque, les États-Unis continuent de se servir du dollar comme une arme, grâce au système de règlement de paiements internationaux « SWIFT ». Ce réseau de télécommunication offre à plus de 11 000 institutions financières, à travers plus de 200 pays, un réseau permettant d’envoyer et recevoir des ordres de paiement, essentiellement en dollar. Si l'exclusion des banques russes du système SWIFT suite à l’invasion de la Russie en Ukraine était prévisible, le gel des avoirs de la banque centrale l’était beaucoup moins.

Cette décision risque d’accroître la défiance des pays étrangers vis-à-vis de Washington, bien plus que de l’Europe qui ne dispose pas de l’hégémonie monétaire, mais qui n’a surtout pas pour coutume d’utiliser ce type de mesure.

Selon Gita Gopinath, directrice générale du FMI – ces sanctions pourraient « venir compromettre la domination du dollar à l’avenir » et engendrer une « fragmentation plus forte du système monétaire international. » Elle explique notamment que cela se traduira par « des tendances à la baisse vers d'autres monnaies jouant un rôle plus important. »

Cependant, grâce à ses vassaux Européens, l’Oncle Sam n’est pas dans l’immédiat inquiété, puisque :

Comme le soulignait Kolepi :

La Chine et la Russie prennent les devants pour éviter au maximum l’utilisation du dollar. Lors du 14e sommet des BRICS, le président chinois Xi Jinping explique dans son discours d’ouverture : « Nous devrions étendre la coopération des BRICS en matière de paiements transfrontaliers (…) afin de faciliter le commerce, les investissements et le financement entre nos pays. »

Poutine a également révélé un autre objectif : la création d’une monnaie de réserve mondiale, constituée d’un panier de devises des pays des BRICS. Ces deux idées concernant la monnaie du président russe ou chinois ne constituent pas une menace à court terme pour le dollar. Cependant, les BRICS représentent 41% de la population mondiale, 24% du PIB et 16% du commerce mondial. Des chiffres qui tendent à croître au cours des prochaines années.

Évidemment, le dollar ne va pas mourir demain. Il n’existe actuellement pas d’alternative viable au dollar au niveau de la profondeur des marchés des capitaux et de l’intégration dans le commerce mondial. Personne ne sait si les efforts pour détrôner le dollar seront une réussite. Mais inévitablement, le dollar finira par rejoindre la longue liste des monnaies fiduciaires qui auront disparu. Comme le disait Voltaire : « La monnaie papier finit toujours par retourner à sa valeur intrinsèque : zéro ! »

Au passage, il faut aussi souligner que :

La Russie a su développer sa participation et son influence au sein du groupe des BRICS, auquel veulent maintenant adhérer l’Argentine et l’Iran. L’Arabie saoudite serait aussi intéressée par une adhésion au groupe des BRICS.

Vous pourriez penser que ce mouvement est marginal, que nenni puisque :

Nos deux compères réussissent à entraîner une accélération du mouvement de dédollarisation, qui se traduit notamment par une diminution des réserves de dollars dans le monde. Ainsi, alors que le dollar représentait 66% des réserves mondiales en 2014, il ne représente désormais plus que 58,8% des réserves, au profit de l’euro, du Yuan et de l’or.

Toutefois, vous auriez tort de sous-estimer l’ambition Chinoise assumée par le porte-parole du PCC : "La Chine prendra son hégémonie aux États-Unis". Pékin ne s’arrête pas à de simples paroles, et a massivement développé son armée. En effet, les dépenses militaires Chinoises sont passées en 25 ans de 14 milliards de dollars, à 290 milliards ! De plus, la Russie et la Chine ont mené, fin 2022, des manœuvres militaires conjointes en mer de Chine orientale. Dans le contexte actuel, c’est loin d’être anodin.

Leurs réserves d’or augmentent, leur armée pourrait rivaliser avec celle des US et le conflit Russo-Ukrainien a été vecteur d’approfondissement des relations Sino-Russe. Bien qu’un jour, les intérêts de Moscou et de Pékin seront en contradiction : le rapprochement est pour le moment nécessaire, et ce, réciproquement.

Dans les années à venir, la FED sera confrontée à des défis majeurs impactant directement sa capacité d'impression monétaire. En effet, entre la multipolarisation et la transition énergétique, la pression inflationniste structurelle sera plus élevée que lors des années précédentes. Ainsi, en parallèle, faisant écho au premier facteur, la scission émanent du tournant évident qu’est la guerre en Ukraine, conjuguée à l’ouroboros sur lequel l’économie américaine repose, entraîne un mouvement des plaques tectoniques géopolitiques, particulièrement nourrit par les non-occidentaux. Cette situation aura pour effet de contraindre la FED à maintenir des taux d'intérêts plus élevés, afin de maintenir l’attractivité pour des capitaux étrangers finançant, entre autres, leur dette.

Le covid a eu des impacts économiques majeurs, dont l'un des plus notables est l'augmentation de l'épargne des ménages. Les mesures de confinement et la fermeture des commerces ont limité les dépenses des consommateurs, tandis que les gouvernements ont mis en place des programmes de soutien économique pour maintenir les revenus des travailleurs et des entreprises. En effet, cet excédent d'épargne accumulée peut être dépensé à tout moment, et son impact sur la demande peut durer plusieurs années :

De fait, l'excédent d'épargne accumulée peut avoir un effet inflationniste sur l'économie, en soutenant la demande et en mettant une pression à la hausse sur les prix. Ce qui pourrait participer à expliquer la résilience de l’inflation sous-jacente, si la tendance haussière de cette dernière, se pérennise/stabilise.

L’augmentation de la difficulté à produire du pétrole peut avoir un effet inflationniste important sur l'économie, car cette ressource est essentielle pour de nombreuses industries et activités économiques. Lorsque l'offre de pétrole diminue, cela entraîne une augmentation du prix, qui peut se traduire par une hausse des coûts de production pour de nombreuses entreprises, et par une augmentation des prix pour les consommateurs finaux, afin de maintenir leurs marges bénéficiaires. Toutefois, j’estime que ce point peut légitimement s’ajouter en argument complémentaire du chapitre trois, s’effectuant dans une temporalité différée des éléments évoqués en ce présent chapitre, puisque les effets de ladite difficulté, sont attendus dans la seconde partie de cette décennie.

La phase de transition entre un monde unipolaire vers multipolaire, ne se fera pas sans secousses et conséquences. Nous sommes dans cette phase de turbulence, non, ce n’est pas la fin du monde, mais bien celui d’un cycle.

À quoi bon prolonger l’article, dès lors que d’excellentes vidéos de Benjamin Tremblay, résument parfaitement de quoi nous partons, et ce vers quoi nous nous dirigeons :

Un point que je n’ai pas abordé jusqu’ici, mais qui a son importance, et pas des moindres : les futurs Monnaies Numérique de Banques Centrales. Aussi sous-estimées puissent-elles être, du sens où l’on a connaissance des possibilités qu’elles offrent à ceux qui les contrôle, mais certains doutent de la volonté de nos États à les mettre en application.

C’est inévitable, graduellement, leurs mérites (aussi faux ou futiles soient-ils) seront vantés en temps et en heure, et la populace s’en accommodera. Les cryptomonnaies, constitueront la bonne alternative, enfin, en l’état actuel des choses, comme le soulignait Anice Lajnef, la quantité de bitcoins qu’a gardés Nakamoto demeure suspicieuse quoi qu’on en dise. Le doute plane toujours quant à savoir qui se cache réellement derrière cette innovation, et quelles étaient ses intentions.

Ceci dit, la révolution technologique, elle, est indiscutable. Ce n’est qu’une question de temps, avant que l’adoption majeure arrive. Enfin, en principe, car dans la vague de problématiques variées traitées jusqu’alors, il ne faut pas oublier la régulation de ce secteur, qui se précise et s’impose à chaque nouveau déboire des acteurs du milieu. FTX, et que sais-je, arrivera-t-il encore. De fait, la SEC a récemment déclaré que toutes les cryptos étaient des instruments financiers, hormis Bitcoin.

En ce sens, afin de comprendre quels avantages comporte ces actifs, visionnez cela :

Aparté : tous les propos ne sont pas à prendre pour argent comptant, je pense notamment à la cryto lancée par Facebook : c’est un flop total. Toutefois, dans une mesure idéologique, il n’a pas tort sur les avantages que comporteraient un tel projet pour une entreprise, néanmoins, c’est sans compter sur la défiance des États et des autorités de régulation qui, sans surprise, s’y sont vivement opposés, que le projet n’existe plus aujourd’hui.

Il n’est pas question de crier à la fin du monde. Simplement mettre en exergue, à l’heure où nous avons tous la tête dans le guidon, que notre modèle économique, d’une manière générale, repose sur des ressources qui tendent à sérieusement décroître dans les années à venir. Que nos gouvernements ne sont clairement pas prêts, bien que des efforts soient faits, mais vu le peu d’entrain actuel, ce n’est que de la séduction électorale.

Rien de sérieux. Parce que cela implique une profonde remise en question de nos modes de consommation. La majorité de la population des pays riches, qui représente la plus grosse part de la consommation mondiale, n’est pas prête à faire de vraies concessions concernant son doux confort que lui procure notre système actuel.

Il apparaît clairement que cette transition énergétique sera subie (comme démontré dans le tweet de Serge Zaka, ci-dessous), contrainte et coûteuse. Car, comme le mettait en avant Matthieu Auzanneau à la fin de son article :

La transition énergétique promet de passer de dépendances aux énergies fossiles à des dépendances à un certain nombre de minéraux et métaux particulièrement indispensables, de manière plus ou moins critique en fonction des choix qui seront retenus dans des politiques de transition. Disponibilité future de cobalt, de nickel, de lithium, de terres rares, de cuivre : autant de récifs potentiels sur la voie périlleuse de la transition. Les capacités futures de développement de la production de ces métaux sont largement incertaines, et même inconnues. Chaque technologie requise dans la plupart des scénarios de transition promet de réclamer des développements miniers et industriels énormes et contrastés.

Nous nous sommes tellement accoutumés au crédit, que nous en avons oublié la dette que la Terre nous octroie chaque année. Je fais ici référence au “jour du dépassement” :

La date du 28 juillet correspond à la date à partir de laquelle l’humanité a consommé (empreinte écologique) l’ensemble des ressources que la Terre peut reconstituer en une année (biocapacité). Autrement dit : pour régénérer ce que l’humanité consomme aujourd’hui, il nous faudrait l’équivalent de “1,75 Terre” en termes de surface. À partir d’aujourd’hui, nous vivrons 5 mois dans le rouge en entamant le capital naturel nécessaire au maintien de la vie sur Terre. Sauf que cette dette ne peut pas être roulée, et ses intérêts seront prochainement dus.

Comme mis en avant par M. Serge Zaka, Docteur en agrométéorologie :

Y aurait-il donc un lien de causalité entre cycle économique et cycle de disponibilité en ressources fossiles ? Pour l’instant, la récession qui se profile semble revêtir un aspect de décroissance. Comme le met en évidence cet extrait du livre “Pétrole, le déclin est proche” :

Les pétrogéologues et les économistes, qui, ici ou là à travers le monde, posent la question du pic pétrolier, cherchent moins à faire des prédictions qu’à qualifier un risque. Ce risque, pourtant largement objectivable, est sans nul doute le moins regardé parmi tous ceux qui s’amoncellent dans les parages des « limites à la croissance », où nous sommes d’évidence parvenus.

Ce n’est qu’une question d’années, avant que nos gouvernements ne soient contraints d’agir. Toutefois, cela ne sous-entend pas le retour à l’âge de pierre, n’extrapolons pas. En ce sens, je pense qu’il est impératif, dès aujourd’hui, de commencer à se placer sur des investissements long-terme, concernant les éléments névralgiques relatifs à la production d’énergie, comme les terres rares :

Car, dans son scénario « développement durable » (selon lequel les États respecteraient les accords de Paris…), l’AIE table d’ici 2040 sur une multiplication de la demande mondiale de cobalt par près de 4,5 , de nickel par 3, de la demande naissante de lithium pour les batteries par près de 25, ou encore par 2,5 de la demande de néodyme, l’une des principales « terres rares », nécessaire en particulier pour les aimants permanents des véhicules électriques ou des éoliennes en mer. Retrouvez ici, un rapport complet de l’Agence Internationale de l’Énergie à ce sujet.

Ces multiplications posent un problème, car, entre besoins théoriques et disponibilité physique, il y a un fossé. L’enjeu énergétique des années à venir est d’envergure, et sera vecteur de difficultés. Céder au prêchoir de la spéculation de futur technologies révolutionnaires, en vue de la résolution intégrante, ou en partie, du sujet, ne fait pas partie de ma paroisse. Sans doute, une fois au pied du mur, des illuminés (dans une mesure philosophique, pas de place à la péjoration ici) permettront la naissance de solutions.

Toutefois, en l’état actuel des choses, même si un revirement d’opinion s’effectuait, par exemple, sur la question du nucléaire, il faudrait de très longues années afin que l’on puisse retrouver un soupçon de souveraineté en la matière. Sans même compter les possibles impasses politiques qui se hisseront très probablement, ralentissant les ambitions. De fait, au-delà de l’idéologie, survient la réalité actuelle, et dans celle-ci, la transition énergétique, telle que présentée, n’est qu’un vaste mirage.

Prêtez donc attention à cette interview d’Aurore Stéphant, ingénieur géologue minier :

Je pense qu’en dépit de l’attente, d’un retour à un énième assouplissement monétaire, il est préférable d’organiser sa stratégie d’investissement à long-terme. De part les changements structurels géopolitiques évoqués, le déclin énergétique et démographique, de mon humble point de vue, les profits d’un horizon de temps plus court-terme, s’effectueront uniquement via la pratique du trading.

Autant, dit ainsi ça parait bateau, pourtant, la vague d’impression monétaire sans équivalent que l’on a vécue, a semée dans l’esprit de certains, que les profits s’effectuaient rapidement sur les marchés. À en voir pléthore d’analyses en tout genre sur internet, l’espoir du retour hâtif au Quantitative Easing (l’injection de liquidités par les Banques Centrales), est pour bientôt. Les conséquences du rallye de 2021, ils n’en ont que faire, c’est à se demander s’ils ne les résument qu’à cette période inflationniste, ma foi.

Ceci étant, pour du très long terme, en plus des terres et métaux rares, l’accélération de la dédollarisation entraînera une augmentation de la demande en or, se placer sur des minières aurifères semble être judicieux. Comme le soulignaient les auteurs du reconnu rapport In Gold We Trust, nous pourrions être à l’aube d’une décennie inflationniste, ce qui se verrait être profitable au cours de l’or. Autre choix, les semi-conducteurs : 500 milliards de dollars seront investis par les fabricants d’ici 2024 (gardez en tête le risque de Taiwan). À la vue du chapitre trois, le GNL connaîtra un accroissement de sa demande d’ici peu. MoneyRadar a ainsi regroupé quelques idées d’entreprises intéressantes du secteur ici. Dans la continuité du climat abordé juste avant, de par le réchauffement de ce dernier, la Russie, via la fonte de son permafrost, va voir une progression de ses terres cultivables vers le Nord :

Avec maintenant du recul, et l’intégralité de ces éléments en tête, je dois reconnaître que pour une fois, une part de vérité émane des lèvres de M. Macron :

Je terminerai en vous remerciant d’avoir lu mes écrits, et sollicite vos retours sur ceux-ci.

Merci et à bientôt,

Géo&co.